Oleh : Benfrizs C Reynolds, SE (Kabid Pendataan dan Penetapan Pajak Daerah)

Oleh : Benfrizs C Reynolds, SE (Kabid Pendataan dan Penetapan Pajak Daerah)

LATAR BELAKANG KEGIATAN

Pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan daerah yang sangat penting guna membiayai pelaksanaan pemerintahan daerah. Melalui Undang-Undang Nomor28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, daerah telah diberikan kewenangan untuk memungut pajak (taxing power).

Salah satu jenis pajak baru yang dapat dipungut oleh daerah adalah Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2). PPB-P2 yang sebelumnya merupakan pajak pusat, dialihkan menjadi pajak daerah kabupaten/kota, dengan berbagai pertimbangan. Pertama, secara konseptual PBB-P2 dapat dipungut oleh daerah karena lebih bersifat lokal, visibilitas, objek pajak tidak berpindah-pindah (immobile), dan terdapat hubungan erat antara pembayar pajak dan yang menikmati hasil pajak tersebut. Kedua, pengalihan PBB-P2 kepada daerah diharapkan dapat meningkatkan PAD dan memperbaiki struktur APBD. Ketiga, pengalihan PBB-P2 kepada daerah dapat meningkatkan pelayanan kepada masyarakat, dan memperbaiki aspek transparansi dan akuntabilitas dalam pengelolaannya. Keempat, berdasarkan praktek di banyak negara, PBB-P2 termasuk dalam jenis local tax.

Mengingat PBB-P2 merupakan jenis pajak baru bagi daerah, maka dalam pengelolaannya masih terdapat beberapa permasalahan yang dihadapi oleh daerah, antara lain masih adanya daerah yang belum menerbitkan Peraturan Kepala Daerah mengenai pelaksanaan pengelolaan PBB-P2, lemahnya sistem pengelolaan basis data objek, subjek dan wajib pajak, dan lemahnya sistem administrasi dan pelayanan kepada masyarakat wajib pajak. Hal tersebut semuanya terkait dengan terbatasnya kesiapan sarana/prasarana, organisasi, dan SDM di daerah yang akan melakukan pemungutan PBB-P2. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bahwa selambat-lambatnya tahun 2014 pengelolaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) akan menjadi kewenangan daerah Kabupaten/Kota. Ketersedian data dan informasi wilayah yang lengkap sangat diperlukan dalam upaya mempermudah dan memperlancar pengelolaan PBB-P2.

Kabupaten Mamberamo Rayo merupakan salah satu kabupaten pemekaran di Provinsi Papua berdasarkan Undang-Undang Nomor. 19 Tahun 2007 tentang Pembentukan Kabupatem Mamberamo Raya. Dalam melaksanakan fungsi eksekutif (pemerintahan) ke depannya, sangat dibutuhkan sumber-sumber pendanaan yang dapat dikelola secara mandiri oleh pemerintah daerah. Salah satu kewenangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah adalah pengelolaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2). Peluang ini harus direspon positif melalui pendataan dan pembuatan peta PBB – P2 wilayah Kabupaten Mamberamo Raya.

TUJUAN KEGIATAN

Tujuan utama kegiatan ini adalah untuk memperoleh data PBB (luas objek pajak, subjek pajak, lokasi serta Pengumpuan data bahan komponen bangunan atau DBKB dan standar harga upah yang berlaku) dalam Kabupaten Mamberamo Raya, yang lengkap, akurat dan muktahir berupa data registrasi PBB, peta-peta PBB dan data pendukung lainnya. Data tersebut nantinya akan dikelola dengan sistim manajemen informasi objek pajak (SISMIOP) dan Sistem Informasi Geografis (SIG).

RUANG LINGKUP PEKERJAAN

Sesuai dengan maksud dan tujuan pekerjaan maka metoda pelaksanaan pekerjaan didasarkan kepada tata cara kerja dan semua syarat teknis yang berlaku di Badan Pengelola Pajak dan Retribusi Daerah Kabupaten Mamberamo Raya dengan beberapa informasi yang akan digali sebagai berikut :

- Letak Objek Pajak

- Data Subjek Pajak

- Data tanah

- Data Bangunan dan Fasilitas yang ada

- Data KTP (Perumahan & Non Perumahan) jika diperlukan,

- NPWP WP (Perumahan & Non Perumahan) jika diperlukan,

- Foto Objek Pajak (Perumahan & Non Perumahan)

- Pemberian atau penempelan Stiker.

HASIL PEKERJAAN DAPAT DILIHAT SEBEGAI BERIKUT

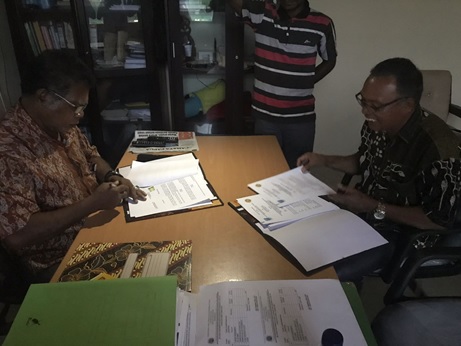

Penandatangan MOU antara BP2RD Kab Mamberamo Raya dengan Universitas Negeri Papua (UNIPA) Fakultas Kehutanan Tahun Anggaran 2018

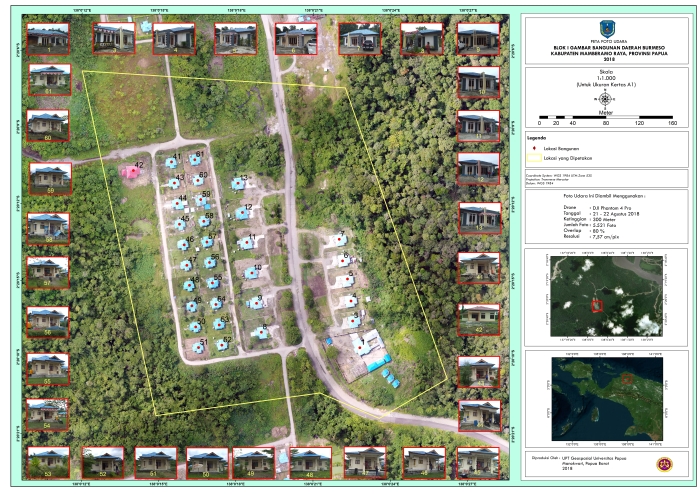

Beberapa Lampiran Hasil Pekerjaan